まえ

まえこんにちは、まえです! インスタから見に来てくれてありがとうございます!

突然ですがマイホームの予算について、こんな情報を聞いたことはありませんか?

- 借入額は年収の○倍まで

- 毎月の返済額は手取りの○%以内まで

- 銀行の審査が通ったから返済も大丈夫

断言しますが、この情報だけを信じてマイホームの予算(住宅ローン借入額)を決めるのは不十分です。

ぼくはこれまで元銀行員として500件以上の住宅ローン審査に携わり、いろんな家計事情の方をみてきましたが、上の条件を満たしているにも関わらず、余裕のないカツカツの生活を送る方々をたくさん見てきました。

まえそういうリアルな話ほどネットには出てこないものです…

- 家づくりの予算の立て方が分からない

- 住宅ローン審査通ったけど、本当に35年も返していける?

- 将来の子供の教育費とか老後のお金が足りなくならないか不安

- ネットに情報が多すぎて、結局自分たちにとっての「正解」がわからない

この記事ではこういったお悩みを解決するために、正しいマイホームの予算の作り方をご紹介します!

【結論】家を買っても貯金が増える「マイホーム予算の作り方」はこれ

- 予算は「年収」ではなく「現在と未来の収支」から逆算する

- 住宅ローン(団信)の加入に合わせて、今の保険は必ず見直す

たったこの2つを実践するだけで、漠然としていた不安が消えて、憧れのマイホームで暮らしながら毎年貯金を積み上げることができるようになります!

まえ自信を持って家づくりを進められるようになります!

具体的な方法論は後述しますが、基本的にはFPへ相談してしまうことをぼくは推奨しています。

理由はシンプルに時短になるのと、誰でも間違わずに数字を出せるからです。

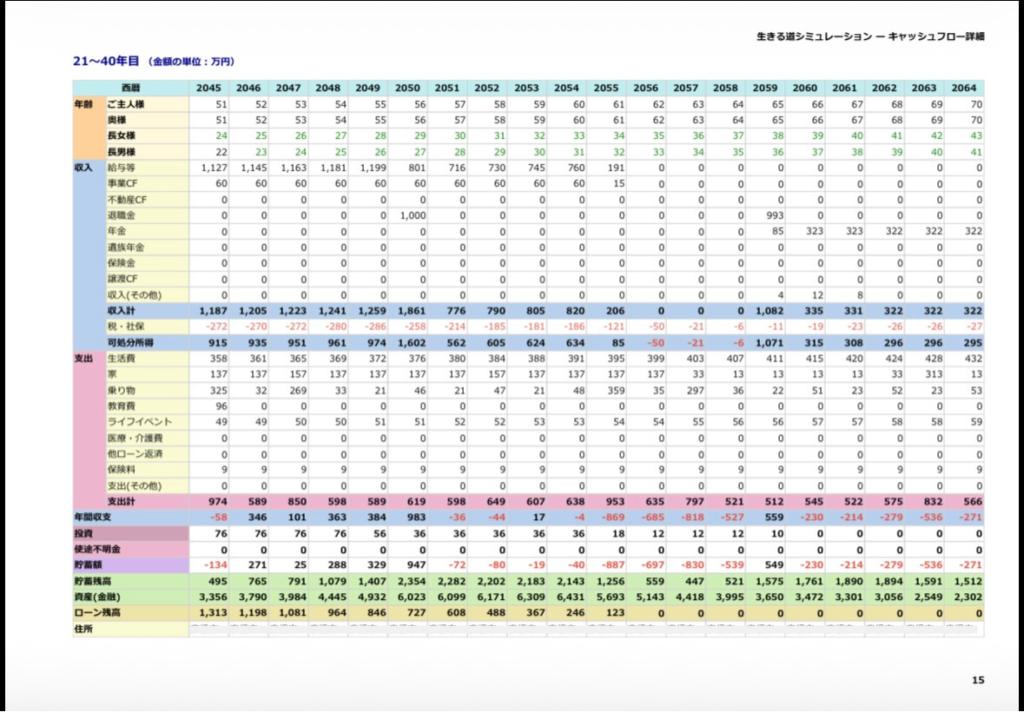

無料相談を受けると下記のような「ライフプランシュミレーション」を作成してくれます。これがマジで最強です!

まえ

まえぼくもFP2級を持っていますが、任せてしまった方が早いと感じました!

保険の見直しももちろんやってくれるのでその点も手っ取り早いです。

サクッと相談してしまって空いた時間は家づくりの計画に充てましょう!

僕がおすすめしているFP無料相談サービスは「マネーキャリア」です。

- 何度でも相談無料

- オンライン相談で国内最大級

- トップクラスの保険取り扱い数

- 自宅からスマホ1つでOK

\準備不要・30秒カンタン申込み/

まえ僕も実際に何回も利用しているので自信を持ってお勧めできます!

それでは本題の正しい予算の組み方について解説します。

1. 正しいマイホーム予算を導き出す 5ステップ

多くの人がやってしまいがちなのが、「今の年収なら5,000万円まで借りられるから、4,500万円の家なら大丈夫だろう」という考え方。これでは本当の「返せる額」がわかりません。

返せる額をベースとした正しい予算を決めるには、以下の5つのステップに沿って整理する必要があります。

まえ実際に紙とペンを持って書き出してみましょう!

① 現在の毎月の生活費を把握

まずは現在の生活でいくら使っているかです!

毎月の住居費以外の生活費を書き出しましょう。

(※今の家賃は、家を建てた後に「住宅ローンの返済」へと丸ごと入れ替わるため、ここでは除外して計算します!)

まえ毎月何にいくら使っているのかがすぐに出てこない人はむしろチャンスです!

この機会に棚卸しちゃいましょう!

- 食費・日用品費

- 水道光熱費

- 通信費・サブスク(Wi-Fi、スマホ、Netflixなど)

- 保険料(医療保険、がん保険、生命保険など)

- お小遣い・娯楽費(趣味、服、交際費など)

- その他(医療費、保険料、交通費など)

1円単位まで正確じゃなくてOK!「だいたい毎月これくらい」というざっくりした感覚で進めて大丈夫です!

また、「新NISAでの積立」や「将来のための貯金」に回しているお金は、ここでは支出に含めないでください。 それらはすべて【ステップ②:未来の支出】で改めて正しくカウントし直すので、ここでは純粋な「生活費(消費・浪費)」だけを洗い出せばOKです!

② 未来の支出を「今」の月額に換算

まえここが、僕がこの記事で一番伝えたい「最重要パート」です!

マイホームに住み替えた後、「なぜか毎月カツカツ…」と後悔してしまう人は、大抵ここへの見積もりが甘いです。

逆に、ここさえ完璧にマスターすれば、理想の家やインテリアを楽しみながら、一生お金に困らない「最強の予算」が作れます。

やることはシンプル。

「将来必要になるまとまったお金」をすべて書き出し、それを「今」の月額に落とし込むだけです。

【例えば:車の買い替えの場合】

200万円の軽自動車を10年(120ヶ月)ごとに買い換えるなら…

200万円 ÷ 120ヶ月 = 約17,000円 / 月

まえこの要領で、将来かかる費用をすべて「今月の積立額」に変えていきましょう!

理想のライフプランに合わせて、以下の項目を「月額」に直して合計してみてください。

1. 毎年かかるもの(年間の合計額 ÷ 12ヶ月)

- 固定資産税・都市計画税: (目安:年間20万前後 = 月々約1.7万円)

- 火災・地震保険料: (目安:月々3,000円〜5,000円)

- 自動車税・自動車保険・車検代: (車検は2年分を24で割る)

- 旅行・レジャー積立: (例:年1回、24万円の旅行に行くなら = 月2万円)

2. 10年〜15年周期でかかるもの(かかる総額 ÷ 120〜180ヶ月)

- 自動車の買い替え: (例:10年ごとに300万 = 300万 ÷ 120 = 月2.5万円)

- 大型家電の買い替え: (冷蔵庫、洗濯機、エアコン等。10年で60万 = 月5,000円)

- 家の大型修繕・設備交換: (外壁、屋根、給湯器等。15年で300万 = 300万 ÷ 180 = 月約1.7万円)

3. 将来のために備えるもの

- 大学進学費用:(目安:子ども1人あたり500万円〜)

【例】今から15年(180ヶ月)で500万円貯めるなら = 月々約2.8万円

(お子さんの年齢に合わせて仮置きしてみてください!) - 老後資金・予備費:(急な出費に対応するための安心代)

【目安】ひとまず「月1万円〜3万円」など、無理のない範囲で仮置きすればOKです!

※ネット回線を戸建て用に新規契約・変更する場合は、毎月の「光通信費」の純増分(5,000円程度)もここに加えておきましょう。

自分の理想や将来設計をかなえるためには「今」毎月いくらずつ貯めていく必要があるのかというところを計算しましょう。

「毎月の積立額が多すぎて絶望した…」という方へ

この計算を真面目にやればやるほど、「こんなに毎月積み立てたら、ローンに回せるお金なんて残らへんやん…」とショックを受けたかたも多いはず…

まえぼくも正直思った…

でも全く落ち込む必要はないです!!

なぜなら、これは「ただ現金で貯金する」前提の数字だからです。ここに「新NISAでの資産運用」を組み合わせて、 10年以上先の教育費や修繕費を手堅く「年利5%」で運用できれば、毎月の持ち出し額は2〜3割も減らせるんです。

とはいえ…

- 新NISAを絡めた計算なんて自分じゃ無理…

- そもそも計算が合ってるか不安

と思った方も多いはず。正直、これを1人ですべて計算するのはタイパが悪いです。

それでも、不安なく家づくりを進めるために我が家の絶対的な予算が知りたい!

そう思った方は、一度プロのFPにシミュレーションしてもらうのが一番手っ取り早いです。

マネーキャリアなどの無料相談を使えば、オンライン完結で新NISAの運用プランまで含めた「リアルなシミュレーション」をその場で一緒に作ってくれますよ!

\準備不要・30秒カンタン申込み/

③ 世帯の月額の手取りを計算

夫婦合わせた「リアルな毎月の収入」を出しましょう!

まえ銀行は年収で審査しますが、ここでは実際に受け取る金額の「手取り」で計算します!

ルールは以下の通りです。

- 税金などを差し引いた「手取り」で計算

額面ではなく、銀行口座に振り込まれる金額です) - ボーナスは月額にならす

例:年間ボーナス手取りが60万円なら、60万 ÷ 12 = 月5万円をプラス - 児童手当などの国からもらえるお金も計算に入れる

ただし支給には期限があるので、あてにしすぎず低めに見積もるのが安全! - 育休中の場合は復帰したあとの見込みの手取りで計算

復帰後に時短勤務になる場合は、今の給料の7〜8割程度で厳しめに試算しておきましょう

④ 返せる額を求める

いよいよ返せる額を計算するフェーズです!

ここまでくれば以下の簡単な引き算に当てはめるだけ。

③世帯の手取り - ( ①現在の支出 + ②未来の月額換算 ) = 毎月住宅ローンに回せる額

まえここまでくればあと一息です!

⑤ 住宅ローン借入額に割戻し

住宅ローン借入額に割り戻してみましょう!

可能であれば金利上昇の負荷をかける意味合いで、実際に借りる金利の1〜2%加えた金利で計算してください。

まえ今は金利が上がっている局面なのでなるべく金利は高めで計算しましょう!

簡単な早見表を用意したのでよければ活用してください!

※変動金利 1.0%に+1.0%の負荷(金利2.0%)、35年返済で試算(概算)

- 毎月 7万円 返せる場合 ⇒ 借入目安:約2,100万円

- 毎月 10万円 返せる場合 ⇒ 借入目安:約3,000万円

- 毎月 13万円 返せる場合 ⇒ 借入目安:約4,000万円

- 毎月 16万円 返せる場合 ⇒ 借入目安:約5,000万円

思ったより借入目安が少ないと思ったかたへ

予算の計算をしてみていかがでしたでしょうか?

「将来の積立を引いたら予算が全然足りない…」と感じた方も多いはずです。

この結果を受けて「予算内でマイホームを建てよう!」とぼくは言いたいわけではありません。

大事なのは、このリアルな現実をベースに「どうやって安全に、理想の予算まで近づけるか」を考えることです。

- 支出のどこを整理すれば、ローンに回せる?

- 将来の積立を新NISAに変えたら、いくら予算が浮く?

- パートじゃなくて正社員で仕事復帰しよう

- 副業で月5万円を稼ごう

- オプションを一つ減らそう

現在地と理想のギャップを知るだけでもめちゃくちゃ価値があることです。

まえこの数字があると家族会議もしやすいです!

「借りられる額」ではなく「返せる額」の算出法 まとめ

銀行が貸してくれる額ではなく、我が家が「無理なく返せる額」を算出するステップのまとめです。

- 現在の「住居費以外」の支出を把握

- 将来の支出を「今」の月額に換算

- 世帯の月額手取りを計算

- 「毎月返せる額」を出す

- +1〜2%の負荷をかけて借入額に割戻す

今回のステップをやってみて、「住宅購入後も理想の暮らしをするための適正な予算」が分かっただけでも、とっても価値があります。

あとは、この予算を新NISAでの資産運用や固定費の削減、収入アップの計画で、現実的にマイホームが買える予算へとブラッシュアップしていくだけです。

物価高騰や金利リスクも新NISAの運用益も、すべて抜け漏れなくあなた専用のシートに落とし込んでくれるのが、オンラインで気軽に使える「マネーキャリア」です。

ここまでを全て自分で計算するのは骨が折れますし、お金の勘定などが苦手な人は非常にタイパが悪いです…

家づくりを進めるうえでの適正予算を知りたい、でもあまり労力はかけたくない、そんな人は無料相談でプロにシミュレーションしてもらいましょう!

\準備不要・30秒カンタン申込み/

2. 住宅ローンとセットで「保険」を見直すべき理由

住宅ローンを組むと単純に支出が増えると思っていませんか?

実は、住宅ローン契約時こそ、人生で一番「固定費」を削れるチャンスです。その鍵を握るのが「団体信用生命保険(団信)」です。

まえ多くの人はここを見逃しています…!

団信は「最強の生命保険」

まえ住宅ローンと聞くと「大きな借金…」と身構えてしまいますが、実は「団体信用生命保険(団信)」という最強のセーフティネットがついてきます!

団信とは、ローン契約者に万が一のことがあった際、保険金でローンの残高がゼロになる仕組みのこと。

つまり、住宅ローンを組んだ瞬間、あなたの家族には「数千万円規模の住居費の保障」が自動的に備わることになります。しかも最近は、死亡時だけでなく「がんと診断されたらローンがゼロになる」といった特約も主流です。

これ、民間の生命保険で用意しようとしたら毎月とんでもない保険料になりますよね。

【ここが盲点】今の生命保険と重複してない?

ここで多くの人が見落としがちなのが、賃貸時代に加入した(あるいは独身時代から入りっぱなしの)生命保険との「二重払い」です。

賃貸のときに組んだ死亡保障の多くは、万が一のときの「残された家族の家賃(住居費)」も含めた金額で設定されているはず。しかし、マイホームを手に入れて団信に入れば、その「住居費分の保障」はもう必要ないです。

- 団信: マイホームの住居費を100%カバー

- 既存の保険: 残された家族の「生活費」や「教育費」だけをカバー

このように役割をパキッと整理するだけで、保障内容は手厚いまま、余分な保険料だけを削ぎ落とすことができます。

まえ保険は人生で2番目に高い買い物と言われてるだけあって、削減できたときのインパクトはかなり大きいよ

銀行員時代の裏話

私が地方銀行で住宅ローンの審査や家計相談を担当していた頃、ローン契約のタイミングで保険を一緒に見直したお客さんの半数以上が、毎月の保険料をカットすることに成功していました!

中には、全く同じ保障内容で日本の大手保険会社から外資系の保険会社に乗り換えるだけで月々数千円〜1万円以上(年間で10万円以上!)の浮いたお金を捻出できたケースもありました…

まえ保険見直しがハマったときのメリットすさまじい

高い保険料を払い続けるだけでも機会損失になりうるので住宅ローンを組むタイミングで必ず保険の見直しは行いましょう!

保険料を削減できた場合、その分家づくりの予算へも回すことが可能なので一石二鳥です!

3. 結局、どう動くのが「正解」なのか?

まず、ここまで読んでいただきありがとうございます!

「適正な予算を知ること」と「保険の見直しをすること」をお分かりいただけたかと思います。

適正な予算の考え方などを紹介してきましたが、正直FPの無料相談をしてしまうのが一番タイパがいいと思っています。

将来にかかる費用のシミュレーションも手伝ってくれますし、保険の見直しまで一気通貫でやってくれます。

まえ家づくりにいち早く集中したいというかたは迷わず利用するのをお勧めします!

そして数あるFP相談サービスの中でも、特におすすめしているのが「マネーキャリア」です。

マネーキャリアを推す3つの理由

数ある相談サービスの中でも、マネーキャリアを推す理由は3つ。

- 銀行やハウスメーカーに忖度しない「中立性」

ぶっちゃけ、僕が銀行員だった頃は自社の商品しか提案できませんでした。ハウスメーカーが紹介してくれるFPも本当のことを言ってくれない人も中にはいます。でも、マネーキャリアは独立系のFP。特定の会社に忖度せず、あなたに一番お得な選択肢をフラットに提案してくれます。

- 自宅からスマホ1つで完結!タイパ抜群の「オンライン特化」

家づくりの時期は毎週末の打ち合わせで大忙し。小さなお子さんを連れて店舗の窓口に行くのは一苦労です。オンライン相談専門で国内最大級のマネーキャリアなら、移動時間ゼロ。子供をリビングで遊ばせながら、スマホ1つで気楽にプロと話せます。

- ローン・生命保険・火災保険まで「一気通貫」で解決

家を建てるときは、団信(生命保険)だけでなく「火災保険」の加入も必須になります。マネーキャリアなら火災保険の取り扱いもトップクラスに多いので相見積もりもお願いできます。住宅予算シミュレーションから保険の見直し、火災保険検討まですべての窓口が1つで完結します。

まえ無理な営業もないし安心。自信を持っておすすめできます!

\準備不要・30秒カンタン申込み/

まとめ:後悔しないために今できること

せっかくのマイホーム。お金の不安を抱えたまま進めるのは、地図もコンパスもなしに海を渡るようなものです。

現在の支出を最適化、将来にかかるお金まで把握してから自信を持って家づくりを進めましょう!

まえ不明な点があればぼくにもぜひ相談してくださいね!